Para fines tributarios, es necesario definir si una persona realizará sus actividades económicas como persona física o como persona jurídica, ya que la ley establece un trato diferente para cada una, y de esto dependen los requisitos para la inscripción en el Registro Nacional de Contribuyentes (RNC).

Son personas físicas aquellas que desempeñan una actividad económica bajo el ejercicio independiente de una profesión u oficio. Ej.: personas profesionales del derecho, contabilidad, carpintería, mecánica, entre otras.

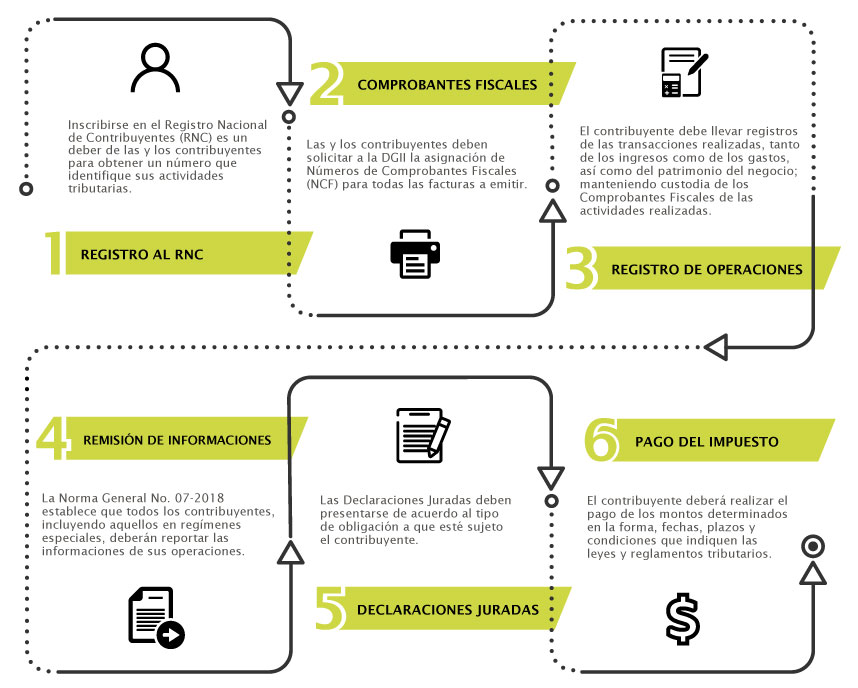

Inscripción en el Registro Nacional de Contribuyentes (RNC)

Para las Personas Físicas, su RNC será el número de Cédula de Identidad.

PARA CONOCER LOS TRÁMITES SOBRE CÓMO OBTENER SU RNC, CLIC AQUÍ

Números de Comprobantes Fiscales (NCF)

Una vez obtenido el RNC, los contribuyentes deberán solicitar a Impuestos Internos la autorización para emitir Números de Comprobantes Fiscales (NCF).

El Comprobante Fiscal es un documento que acredita la transferencia de bienes, la entrega en uso o la prestación de servicios; y siempre debe cumplir con los requisitos establecidos por la normativa de Impuestos Internos vigente que lo regula.

Cada comprobante fiscal se identifica a través de un Número de Comprobante Fiscal (NCF), que es la secuencia alfanumérica (una letra y números) que identifica un comprobante fiscal autorizado por Impuestos Internos.

Registro de Operaciones

El contribuyente debe llevar registros de las transacciones realizadas, tanto de los ingresos como de los gastos, así como del patrimonio del negocio; manteniendo custodia de los Comprobantes Fiscales de las actividades realizadas (comercial o profesional), para validación y soporte de futuros controles que podrá realizar Impuestos Internos.

Es responsabilidad de los contribuyentes validar todos los Comprobantes Fiscales que les sean emitidos por sus proveedores de bienes y servicios.

Remisión de Informaciones

La Norma General No. 07-2018 establece que todos los contribuyentes, incluyendo aquellos en regímenes especiales, deberán reportar en la forma y en los plazos que se establecen en la presente Norma General, las informaciones de sus operaciones. Estas informaciones se deben reportar a través de los siguientes formatos:

Pago del Impuesto

El contribuyente deberá realizar el pago de los montos determinados en la forma, fechas, plazos y condiciones que indiquen las leyes y reglamentos tributarios.